La France connaît un effondrement du marché de l’immobilier avec de multiples conséquences économiques et sociales qui renforce la crise récurrente du logement en France. Or, les annonces du gouvernement pour faire face à cette crise au mois de juin dernier ont réussi à faire l’unanimité contre elles de l’ensemble des acteurs du secteurs (syndicats, patronat, associatif…) en raison de leurs faiblesses ne compensant pas la fin du dispositif Pinel (loi de défiscalisation permettant aux ménages d’acheter un logement en bénéficiant d’une réduction d’impôt à condition de respecter les plafonds de ressources et de loyers) fin 2024. Les critiques, très largement partagées, se poursuivent avec la discussion budgétaire. La pourtant assez peu révolutionnaires Gazette des Communes n’hésitant pas à titrer « Un gouvernement sourd à la crise qui touche le secteur ».

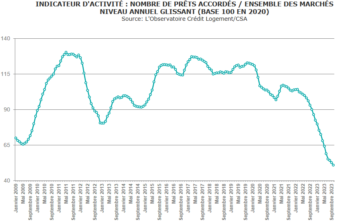

Le principale vecteur de cette crise se situe dans la vente de logements neufs. Toutefois, l’effondrement de l’immobilier est global et concerne tous les marchés. Le graphique suivant en donne une illustration saisissante avec un niveau d’activité de prêts immobiliers accordés de quasiment moitié par rapport à 2020 :

Cette évolution tient à la remontée spectaculaire des taux de crédits immobiliers aux particuliers après près de 5 années de taux (très) bas. En seulement un an, ces taux sont passé de niveaux historiquement faibles au niveau des taux observables en 2012.

En d’autres termes, le coût de l’emprunt a fortement augmenté entraînant des mensualités de remboursement bien plus importantes. Ainsi, moins de particuliers sont en mesure d’acheter de l’immobilier entraînant l’effondrement évoqué

C’est dans la vente d’immobilier neuf que cette évolution a le plus d’impact négatif si bien que le patronat du secteur immobilier tire la sonnette d’alarme. La Fédération des promoteurs immobiliers (FPI) a présenté, le 16 novembre, ses principaux résultats pour le troisième trimestre 2023 qui sont catastrophiques. « Nous allons arriver péniblement au-dessus des 90 000 logements vendus en 2023. C’est donc une année catastrophique, à presque -50 % par rapport aux objectifs », a résumé Pascal Boulanger, président de la FPI, il s’agit des pires chiffres depuis la mise en place de l’observatoire de la FPI.

En résumé : les ventes de logements privés s’effondrent en France depuis un an, ce qui vient d’être construit ne se vend pas et reste vide. De nombreux promoteurs immobiliers qui ont des bâtiments vides sur les bras vont faire faillite en 2024 et dans les grands groupes BTP les départements immobilier sont fortement réduits ou parfois carrément fermés. C’est l’énorme point noir du gouvernement par rapport à ses propres objectifs.

Alors que la France connaît une crise de logement avec la hausse des taux et la baisse des salaires réels les particuliers ne sont plus en mesure d’acheter du neuf. N’étant plus en mesure de vendre, les promoteurs immobiliers survivants ne vont pas s’engager dans de nouveaux projets de logement. Cela est très explicite dans le propos de P.Boulanger : « « Les promoteurs ne vendent quasiment plus rien. Résultat : ils décident de ne pas renouveler leur offre. Je peux clairement annoncer que pour les années suivantes, il y aura un grave problème de disponibilités en logement ».

Cette crise concerne tout le territoire. En réalité elle touche même relativement plus les territoires ruraux, dans un article consacré à cette crise en cours Capital.fr indique des chiffres effarants : seulement 5 logements neufs ont été vendus en 2023 dans le Cantal !

Les conséquences sont de trois ordres :

- Conséquence sociale directe sur le secteur de la promotion immobilière d’abord avec les faillites et les réductions d’effectifs. Ainsi, Véronique Bédague, la Pdg de Nexity, estime qu il peut y avoir 300.000 licenciements dans tout le secteur l’immobilier. Il est possible que cette patronne surdramatise les chiffres afin d’avoir des aides publiques mais la logique de réduction des effectifs sera dans tous les cas fortes. Cette crise a déjà commencé à se traduire dans l’économie réelle : 500 agences immobilières ont fermé ou sont en liquidation en 2023.

- Conséquence sociale sur le secteur de la construction, en particulier des PME tandis que les géants du secteur parviennent à maintenir une activité rentable grâce aux investissements publics et aux rénovations thermiques. Cela renforce en cercle vicieux une dynamique de dépression économique puisque la commande de logements privés génère l’activité de tout un pan du secteur de la construction.

- La difficulté de l’accès à la location dans les zones urbaines. Les particuliers ayant des difficultés à acheter, ils sont souvent obligés de se reporter sur la location rendant le marché locatif encore plus concurrentiel avec des ménages ayant renoncé à acheter mais présentant des dossiers encore plus qualititatifs.

Quelles pistes par rapport à cette crise ? Bien évidemment, l’augmentation des salaires réels est la mère de toutes les batailles mais quand à la question du logement en particulier deux axes sont à privilégier.

Le premier axe tient dans la prise en charge du parc immobilier neuf vide aux mains des prometteurs qui n’arrivent pas à le vendre par la puissance publique intervenant dans le secteur du logement social. Au sein de ce premier axe, trois possibilités se présentent.

La première est l’expropriation sociale immédiate de ces promoteurs propriétaires de logements vides. Il s’agit de l’option avec la logique la plus « simple », la plus antagoniste avec la logique capitaliste et la plus rapide. Le seul obstacle, de taille, est l’absence de rapport de force dans la société pour sa mise en œuvre.

La deuxième serait d’attendre les faillites pour acheter au plus faible coût possible ces biens, l’inconvénient majeur de cette approche opportuniste est d’agir au fil de l’eau et d’avoir à attendre les faillites des uns et des autres.

Enfin, il est possible que les OPHLM achètent aux promoteurs immobiliers leurs biens (soit en Vefa ,vente en l’état de futur achèvement, c’est à dire avant la fin de la construction, soit déjà construits). L’opération peut présenter l’avantage de l’immédiateté et de la simplicité, en revanche cela revient au secteur public sauvant le privé. Néanmoins, ce dernier aspect peut être relativisé : le besoin pour ces logements est réel, il ne s’agit pas d’une opération artificielle pour assainir les bilans de groupes privés, et cela revient, en fin de compte, à passer une commande publique pour des logements en versant une commission à un acteur privé (le promoteur immobilier). Ce qui rend une telle opération acceptable ou non tient dans le prix versé au promoteur immobilier aux abois et la transformation de ces biens immobiliers en véritables logements sociaux.

Dans le contexte actuel, un mélange est deuxième et troisième possibilités pourraient être praticables à défaut du premier.

Le deuxième axe est évidemment un programme ambitieux et national de construction de logements sociaux afin de desserrer l’étau du marché. Le livret Logement du programme « L’Avenir en commun » développe largement cet aspect de manière étayée et convaincante.

Il faut ajouter à ces propositions quelques remarques. La première est l’accord de principe largement partagé pour la construction de logements sociaux, y compris par la macronie. Pourtant, la construction de logements sociaux ne décolle pas . Le principal obstacle est le refus de nombreux maires d’en construire quitte à payer des pénalités (surtout pour les Plai, les logements les plus « sociaux »). Aucune remise en cause réelle de cette capacité de blocage n’a été mise en œuvre contre les maires prêts à payer des amendes pour ne pas faire face à leurs obligations. Un autre obstacle tient dans les refus des préfectures là où il y a déjà un volume important de Plai au nom de la doctrine de la mixité sociale qui est devenue l’idéologie de la gentryfication pour les villes de banlieues.

En tout cas, la crise du logement par rapport à laquelle le gouvernement macroniste ne parvient même pas à satisfaire le patronat du secteur et sème les mécontentements, qui touche une très large part de la population au quotidien, et au-sujet de laquelle l’extrême-droite n’a strictement rien à dire, pourrait (devrait) être un thème de campagne multiformes et unitaire (non seulement sur le plan politique mais aussi avec un grand nombre d’acteurs syndicaux et associatifs) au sein de laquelle la France Insoumise pourrait jouer un rôle central de par sa réflexion déjà importante sur le sujet et ses capacités militantes.

Noé Megrun